![]() 8 (495) 850-98-33, 8 (495) 198-64-07 - Приемная

8 (495) 850-98-33, 8 (495) 198-64-07 - Приемная

![]() 8 (910) 492-33-22 - Дежурная диспетчерская служба пос. Роговское

8 (910) 492-33-22 - Дежурная диспетчерская служба пос. Роговское

![]() 8 (967) 045-58-42 - Диспетчерская служба УК ООО «ФАВОРИТ+»

8 (967) 045-58-42 - Диспетчерская служба УК ООО «ФАВОРИТ+»

Налоги

О получении налоговых уведомлений и требований об уплате задолженности по налогам через личный кабинет на едином портале государственных и муниципальных услуг (ЕПГУ)

Федеральным законом от 14.04.2023 № 125-ФЗ «О внесении изменений в часть первую Налогового кодекса Российской Федерации» с 01.07.2023 предусмотрена возможность получения налоговых уведомлений для уплаты налогов на имущество и НДФЛ, а также требований об уплате задолженности по налогам налогоплательщиками - физическими лицами в электронной форме через личный кабинет на едином портале государственных и муниципальных услуг (ЕПГУ).

Получение через ЕПГУ указанных документов налоговых органов возможно при соблюдении двух условий:

1) налогоплательщик должен быть зарегистрирован в единой системе идентификации и аутентификации на ЕПГУ;

2) налогоплательщик направил через ЕПГУ уведомление о необходимости получения документов от налоговых органов в электронной форме через ЕПГУ.

Пользователь ЕПГУ сможет оплатить начисления из указанных документов онлайн, при этом налоговые уведомления и требования об уплате задолженности не будут дублироваться заказными письмами по почте, кроме предусмотренного пунктом 2 статьи 11.2 НК РФ случая.

Воспользоваться возможностью получения налоговых документов через ЕПГУ можно в любой момент вне зависимости от наличия доступа к личному кабинету налогоплательщика.

Для прекращения получения документов от налоговых органов через ЕПГУ налогоплательщик - физическое лицо вправе направить через ЕПГУ соответствующее уведомление.

Льгота по транспортному налогу в отношении электромобилей

В соответствии с Законом г. Москвы от 09.07.2008 № 33 «О транспортном налоге» на территории г. Москвы с 01.01.2020 физические лица, на которых зарегистрированы транспортные средства, оснащенные исключительно электрическими двигателями, освобождены от уплаты транспортного налога в отношении указанных автомобилей. Налоговая льгота по транспортному налогу представляется физическим лицам в отношении всех транспортных средств, оснащенных исключительно электрическим двигателем и зарегистрированных на указанных лиц. Данные положения утрачивают силу с 01.01.2025. При наличии у налогоплательщика права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика. Подробную информацию об установленных налоговых льготах на территории Российской Федерации можно узнать на сайте ФНС России: http://www.nalog.gov.ru в разделе «Электронные услуги», воспользовавшись информационным ресурсом «Справочная информация о ставках и льготах по имущественным налогам».

Налоговую декларацию о доходах можно представить в МФЦ «Мои документы»

В МФЦ города Москвы гражданам оказывают 16 государственных услуг Федеральной налоговой службы. Наиболее востребованной является прием налоговой декларации по налогу на доходы физических лиц по форме 3-НДФЛ. Форма, формат и порядок заполнения налоговой декларации за 2022 год утверждены приказом ФНС России от 15.10.2021 № ЕД-7-11/903@ (в редакции приказа ФНС России от 29.09.2022 № ЕД-7-11/880@). Для получения услуги необходимо представить заполненную налоговую декларацию по форме 3-НДФЛ и иные требуемые документы, а также документ, удостоверяющий личность. Если декларацию представляют доверенные лица, то необходима нотариально заверенная доверенность или иные требуемые документы. С перечнем прилагаемых к налоговой декларации документов можно ознакомиться на официальном сайте ФНС России www.nalog.gov.ru в разделе «Физические лица». Для заполнения налоговой декларации по форме 3-НДФЛ можно использовать бесплатную компьютерную программу «Декларация». В процессе заполнения данных программа автоматически проверяет их корректность, что уменьшает вероятность появления ошибки. Программу «Декларация» можно скачать на сайте ФНС России в разделе «Программные средства». Адреса и контактную информацию о МФЦ города Москвы можно получить на официальном сайте ФНС России в разделе «Получение услуг через многофункциональные центры» и непосредственно на региональном портале https://md.mos.ru. Необходимо отметить, что многие вопросы, связанные с начислением, уплатой и возвратом налогов можно решить удаленно, используя «Личный кабинет налогоплательщика для физических лиц».

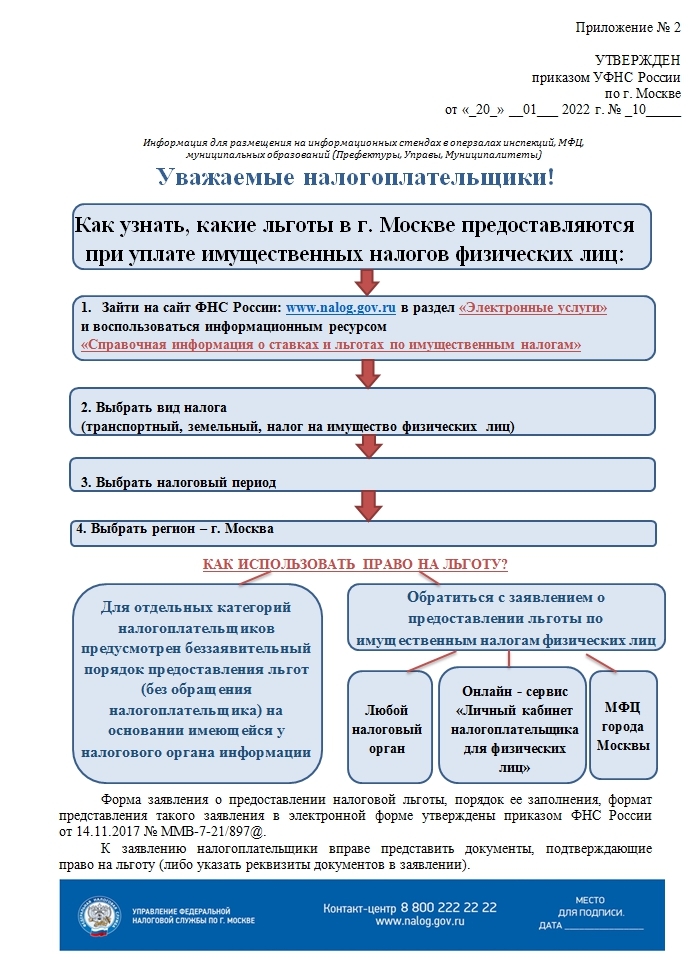

Беззаявительный порядок представления физическим лицам льгот по имущественным налогам

Для отдельных категорий граждан, указанных в подпунктах 2, 3, 10, 10.1, 12, 15 пункта 1 статьи 407, подпунктах 2 - 4, 7 - 10 пункта 5 статьи 391 Налогового кодекса Российской Федерации (в том числе пенсионеры, предпенсионеры, инвалиды I и II групп инвалидности, инвалиды с детства, дети-инвалиды, лица, имеющие трех и более несовершеннолетних детей, ветераны боевых действий), и имеющих право на налоговую льготу предусмотрен беззаявительный порядок предоставления налоговых льгот и (или) налоговых вычетов по налогу на имущество физических лиц и земельному налогу. С 2020 года беззаявительный порядок представления льгот предусмотрен по транспортному налогу. Беззаявительный порядок предусматривает предоставление налоговой льготы и (или) налогового вычета на основании имеющейся у налогового органа информации, то есть без обращения налогоплательщика. Налоговым законодательством предусмотрена возможность применения беззаявительного порядка предоставления налоговых льгот для всех категорий физических лиц, имеющих право на налоговые льготы по указанным налогам, с налогового периода, в котором у налогоплательщика возникло право на льготу. Вместе с тем, указанные категории налогоплательщиков вправе самостоятельно обратиться в налоговые органы для получения налоговой льготы. Форма заявления о предоставлении налоговой льготы, порядок ее заполнения, формат представления такого заявления в электронной форме утверждены приказом ФНС России от 14.11.2017 № ММВ-7-21/897@. К заявлению налогоплательщики вправе представить документы, подтверждающие право на льготу (либо указать реквизиты документов в заявлении). Обратиться с заявлением о предоставлении льготы по имущественным налогам физических лиц можно в любой налоговый орган, многофункциональный центр предоставления государственных услуг г. Москвы, а также через сервис «Личный кабинет налогоплательщика для физических лиц». Подробную информацию об установленных налоговых льготах на территории Российской Федерации можно узнать на сайте ФНС России: http://www.nalog.gov.ru в разделе «Электронные услуги», воспользовавшись информационным ресурсом «Справочная информация о ставках и льготах по имущественным налогам»

Заявительный порядок предоставления налоговых льгот по транспортному и земельному налогам организаций.

Организациям, которые имеют право на льготы по транспортному или земельному налогу, необходимо направить в налоговый орган заявление налогоплательщика-организации о предоставлении налоговой льготы по транспортному налогу и (или) земельному налогу. Вместе с ним они вправе подать документы, подтверждающие право на данную льготу. Срок для представления в налоговый орган заявления о льготе Налоговым кодексом Российской Федерации не установлен. Поэтому заявление о представлении налоговой льготы за 2022 год организации целесообразно представить в течение I квартала 2023 года. Сообщение об исчисленных суммах транспортного и (или) земельного налога, налога на имущество организаций (далее – Сообщение) составляется на основе информации, имеющейся у налогового органа, в том числе результатов рассмотрения заявления о льготе. Если налоговый орган на дату составления Сообщения не обладает информацией о предоставленной налоговой льготе, в Сообщение будут включены суммы исчисленных налогов без учета налоговых льгот. В дальнейшем налогоплательщик вправе представить в налоговый орган пояснения и (или) документы, подтверждающие обоснованность применения налоговых льгот, в частности, заявление о льготе за соответствующий период. По результатам рассмотрения заявления о предоставления налоговый льготы, налоговый орган направляет уведомление о предоставлении налоговой льготы либо сообщение об отказе от предоставления налоговой льготы. В случае, если налогоплательщик, имеющий право на налоговую льготу, не представил в налоговый орган заявление о предоставлении налоговой льготы или не сообщил об отказе от применения налоговой льготы, налоговая льгота предоставляется на основании сведений, полученных налоговым органом в соответствии с Налоговым кодексом Российской Федерации и другими федеральными законами, начиная с налогового периода, в котором у налогоплательщика возникло право на налоговую льготу.

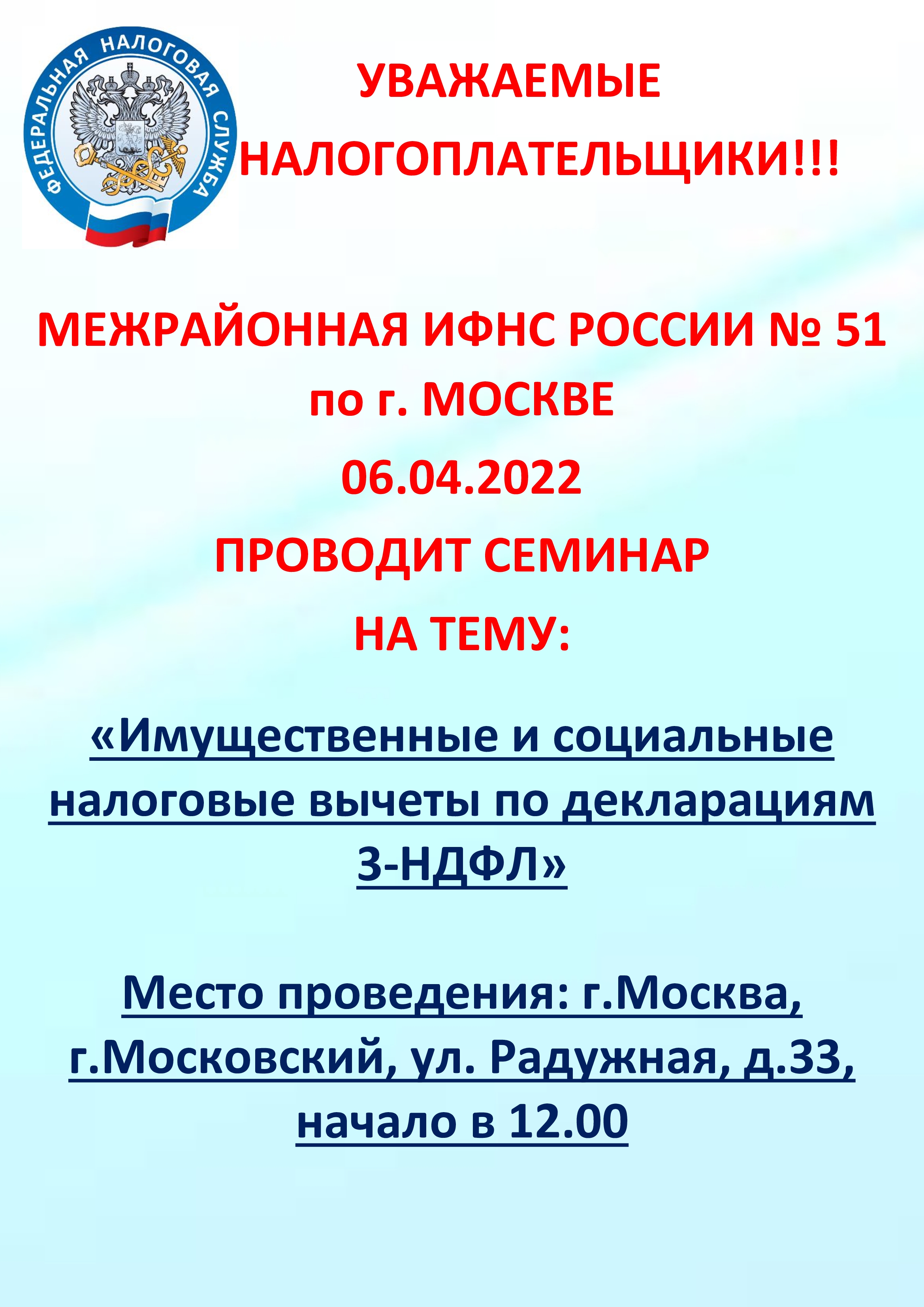

В Управлении пройдет онлайн-вебинар для налогоплательщиков

16 ноября 2022 года УФНС России по г. Москве совместно с ГУФССП России по г. Москве будет проведен вебинар по теме: «Порядок исчисления в 2022 году транспортного и земельного налогов, налога на имущество физических лиц и предоставлении льгот по уплате имущественных налогов физических лиц, о мерах принудительного взыскания в отношении налогоплательщиков, имеющих задолженность по уплате налогов».

На вебинаре будут рассмотрены вопросы порядка исчисления в 2022 году транспортного и земельного налогов, налога на имущество физических лиц и предоставления льгот по уплате имущественных налогов физических лиц, применения мер принудительного взыскания задолженности.

Направить вопросы можно до 15 ноября 2022 года на электронную почту seminar.r7700@nalog.ru.

Время проведения вебинара: с «11.00» до «12.00».

Регистрация на вебинар открыта по ссылке: https://w.sbis.ru/webinar/8f18d525-3f1c-4e65-ae75-0d8eee3632b6

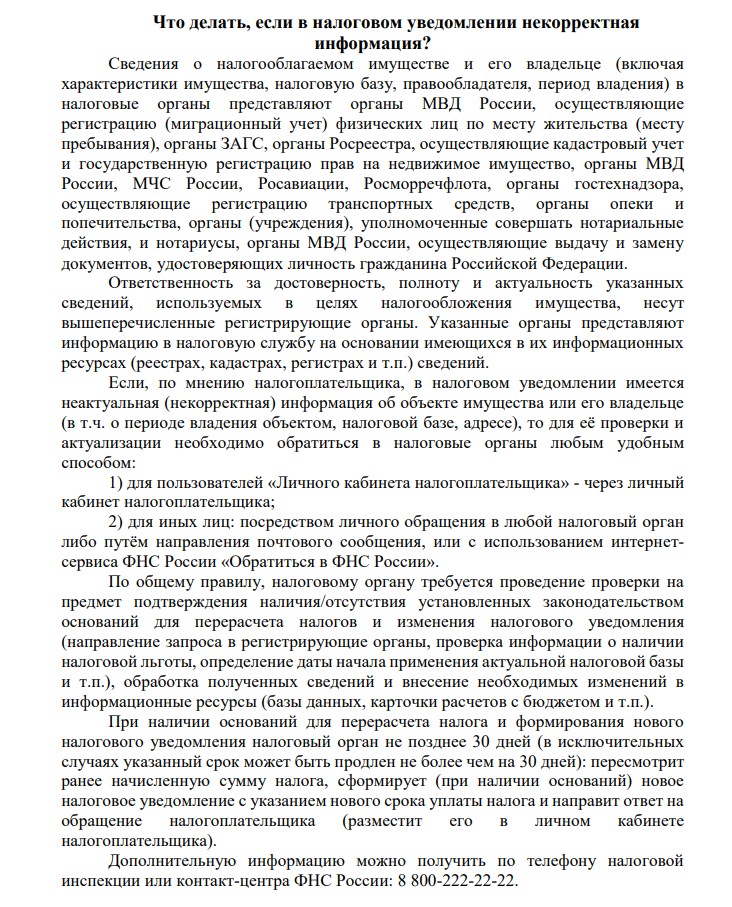

Что делать, если в налоговом уведомлении некорректная информация

Сведения о налогооблагаемом имуществе и его владельце (включая характеристики имущества, налоговую базу, правообладателя, период владения) в налоговые органы представляют органы, осуществляющие регистрацию (миграционный учет) физических лиц по месту жительства (месту пребывания), регистрацию актов гражданского состояния физических лиц, органы, осуществляющие государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество, органы, осуществляющие регистрацию транспортных средств, органы опеки и попечительства, органы (учреждения), уполномоченные совершать нотариальные действия, и нотариусы, органы, осуществляющие выдачу и замену документов, удостоверяющих личность гражданина Российской Федерации на территории Российской Федерации.

Ответственность за достоверность, полноту и актуальность указанных сведений, используемых в целях налогообложения имущества, несут вышеперечисленные регистрирующие органы. Указанные органы представляют информацию в налоговую службу на основании имеющихся в их информационных ресурсах (реестрах, кадастрах, регистрах и т.п.) сведений.

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

1) для пользователей «Личного кабинета налогоплательщика» - через личный кабинет налогоплательщика;

2) для иных лиц: посредством личного обращения в любой налоговый орган либо путём направления почтового сообщения, или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

По общему правилу, налоговому органу требуется проведение проверки на предмет подтверждения наличия/отсутствия установленных законодательством оснований для перерасчета налогов и изменения налогового уведомления (направление запроса в регистрирующие органы, проверка информации о наличии налоговой льготы, определение даты начала применения актуальной налоговой базы и т.п.), обработка полученных сведений и внесение необходимых изменений в информационные ресурсы (базы данных, карточки расчетов с бюджетом и т.п.).

При наличии оснований для перерасчета налога и формирования нового налогового уведомления налоговый орган не позднее 30 дней (в исключительных случаях указанный срок может быть продлен не более чем на 30 дней): пересмотрит ранее начисленную сумму налога, сформирует (при наличии оснований) новое налоговое уведомление с указанием нового срока уплаты налога и направит ответ на обращение налогоплательщика (разместит его в личном кабинете налогоплательщика).

Дополнительную информацию можно получить по телефону налоговой инспекции или контакт-центра ФНС России: 8 800-222-22-22.

Что делать, если налоговое уведомление не получено

Налоговые уведомления владельцам налогооблагаемых объектов направляются налоговыми органами (размещаются в личном кабинете налогоплательщика) не позднее 30 дней до наступления срока уплаты налогов: не позднее 1 декабря года, следующего за истекшим налоговым периодом, за который уплачиваются налоги.

При этом налоговые уведомления не направляются по почте на бумажном носителе в следующих случаях:

1) наличие налоговой льготы, налогового вычета, иных установленных законодательством оснований, полностью освобождающих владельца объекта налогообложения от уплаты налога;

2) если общая сумма налогов, отражаемых в налоговом уведомлении, составляет менее 100 рублей, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления;

3) налогоплательщик является пользователем интернет-сервиса ФНС России – личный кабинет налогоплательщика и при этом не направил в налоговый орган уведомление о необходимости получения налоговых документов на бумажном носителе.

В иных случаях при неполучении до 1 ноября налогового уведомления за период владения налогооблагаемыми недвижимостью или транспортным средством, налогоплательщику целесообразно обратиться в налоговую инспекцию либо направить информацию через «Личный кабинет налогоплательщика» или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

Владельцы недвижимости или транспортных средств, которые никогда не получали налоговые уведомления за истекший налоговый период и не заявляли налоговые льготы в отношении налогооблагаемого имущества, обязаны сообщать о наличии у них данных объектов в любой налоговый орган (форма сообщения утверждена приказом ФНС России от 26.11.2014 № ММВ-7-11/598@).

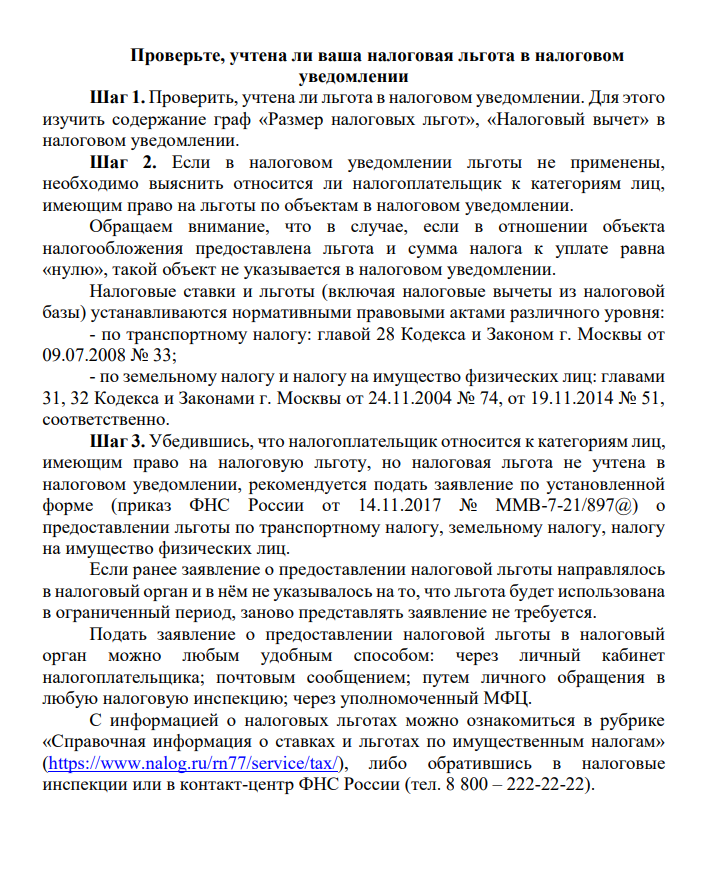

Как воспользоваться льготой, неучтенной в налоговом уведомлении

Шаг 1. Проверить, учтена ли льгота в налоговом уведомлении. Для этого изучить содержание граф «Размер налоговых льгот», «Налоговый вычет» в налоговом уведомлении.

Шаг 2. Если в налоговом уведомлении льготы не применены, необходимо выяснить относится ли налогоплательщик к категориям лиц, имеющим право на льготы по объектам в налоговом уведомлении.

Шаг 3. Убедившись, что налогоплательщик относиться к категориям лиц, имеющим право на налоговую льготу, но налоговая льгота не учтена в налоговом уведомлении, рекомендуется подать заявление по установленной форме (приказ ФНС России от 14.11.2017 № ММВ-7-21/897@) о предоставлении льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц.

Если ранее заявление о предоставлении налоговой льготы направлялось в налоговый орган и в нём не указывалось на то, что льгота будет использована в ограниченный период, заново представлять заявление не требуется.

Подать заявление о предоставлении налоговой льготы в налоговый орган можно любым удобным способом: через личный кабинет налогоплательщика; почтовым сообщением; путем личного обращения в любую налоговую инспекцию; через уполномоченный МФЦ.

Налоговые ставки и льготы (включая налоговые вычеты из налоговой базы) устанавливаются нормативными правовыми актами различного уровня:

- по транспортному налогу: главой 28 НК РФ и законами субъектов Российской Федерации по месту нахождения транспортного средства;

- по земельному налогу и налогу на имущество физических лиц: главами 31, 32 НК РФ и нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения) по месту нахождения объектов недвижимости.

С информацией о налоговых ставках, налоговых льготах и налоговых вычетах (по всем видам налогов во всех муниципальных образованиях) можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn77/service/tax/), либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

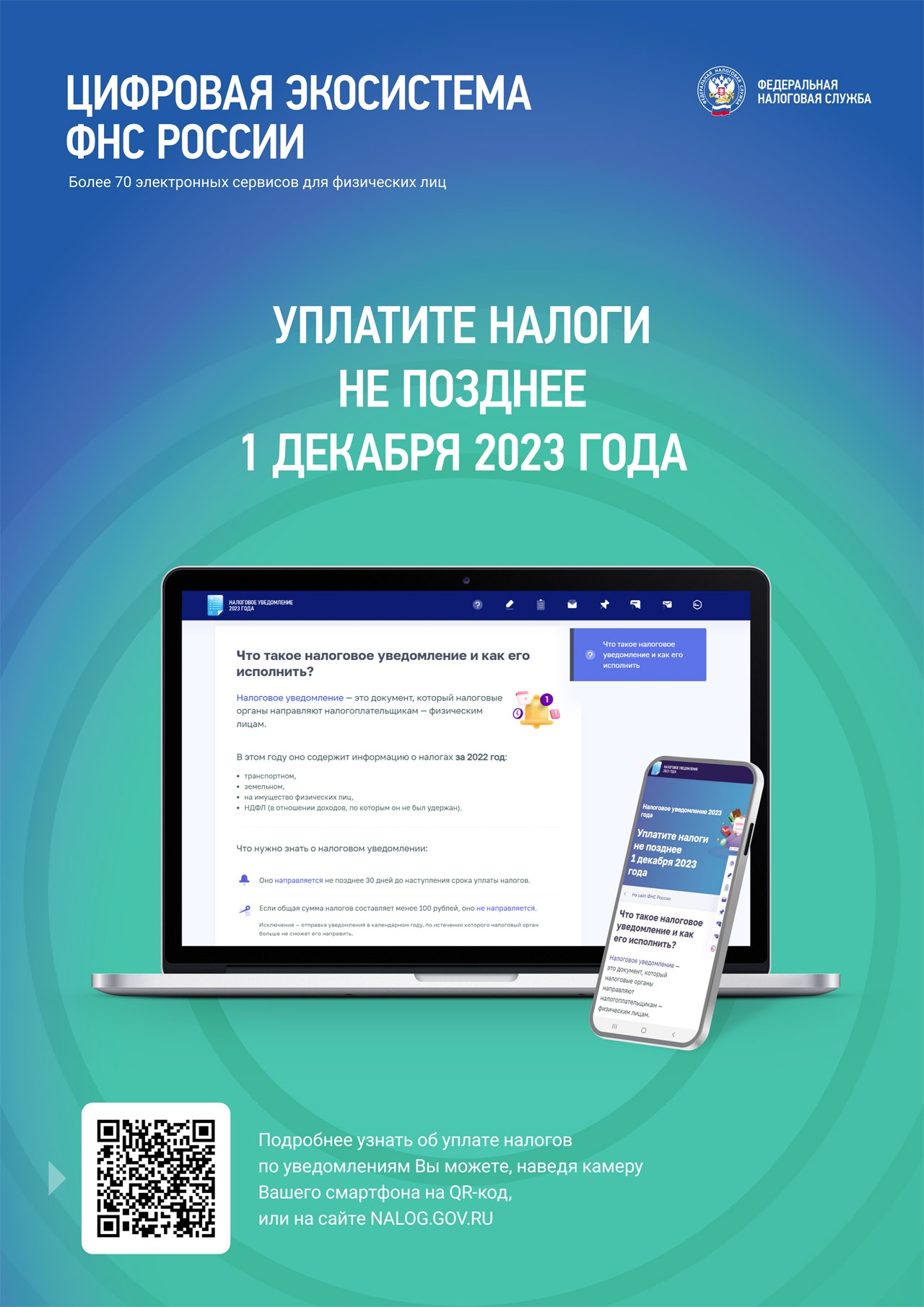

Что такое налоговое уведомление и как его исполнить

Обязанность по ежегодному исчислению для налогоплательщиков-физических лиц транспортного налога, земельного налога, налога на имущество физических лиц и НДФЛ (в отношении ряда доходов, по которым не удержан НДФЛ) возложена на налоговые органы (пункт 2 статьи 52 Налогового кодекса Российской Федерации, далее – НК РФ).

В связи с этим налоговые органы не позднее 30 дней до наступления срока уплаты по вышеперечисленным налогам направляют налогоплательщикам-физическим лицам налоговые уведомление для уплаты налогов.

Форма налогового уведомления утверждена приказом ФНС России от 07.09.2016 № ММВ-7-11/477@ и включает сумму налога, подлежащую уплате, сведения об объектах налогообложения, налоговой базе, сроке уплаты налога, а также сведения, необходимые для перечисления налога в бюджетную систему Российской Федерации (QR-код, штрих-код, УИН, банковские реквизиты платежа).

В случае, если общая сумма налогов, исчисленных налоговым органом, составляет менее 100 рублей, налоговое уведомление не направляется, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления.

Налоговое уведомление может быть направлено налогоплательщику по почте заказным письмом или передано в электронной форме через личный кабинет налогоплательщика. В случае направления налогового уведомления по почте заказным письмом налоговое уведомление считается полученным по истечении шести дней с даты направления заказного письма.

Налогоплательщик (его законный или уполномоченный представитель) вправе получить налоговое уведомление на бумажном носителе под расписку в любом налоговом органе либо через многофункциональный центр предоставления государственных и муниципальных услуг на основании заявления о выдаче налогового уведомления. Налоговое уведомление передается налогоплательщику (его законному или уполномоченному представителю либо через многофункциональный центр предоставления государственных и муниципальных услуг) в срок не позднее пяти дней со дня получения налоговым органом заявления о выдаче налогового уведомления (форма заявления утверждена приказом ФНС России от 11.11.2019 № ММВ-7-21/560@)

Налоговое уведомление за налоговый период 2021 года должно быть исполнено (налоги в нём оплачены) не позднее 1 декабря 2022 года.

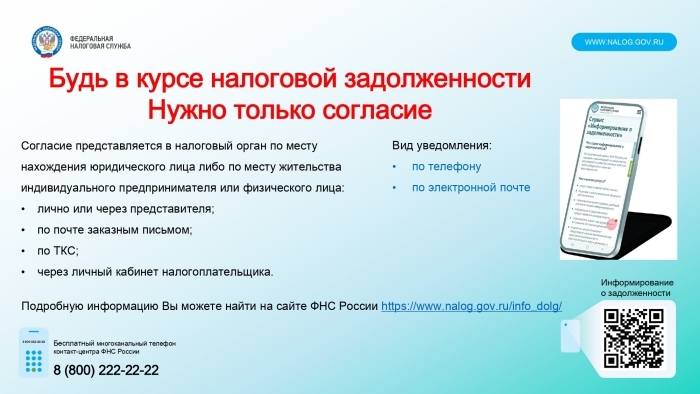

У налогоплательщиков есть возможность получать актуальную информацию об уплате налогов по электронной почте или в смс-сообщении

Налогоплательщики могут получать информацию о выполнении налоговых обязательств по электронной почте или в смс-сообщениях. Для этого достаточно направить согласие на информирование о наличии задолженности по форме, утвержденной приказом ФНС России

от 06.07.2020 № ЕД-7-8/423@. Согласие можно подать из Личного кабинета налогоплательщика, принести в налоговую инспекцию на бумажном носителе лично, через представителя, направить по почте заказным письмом или передать в электронной форме по телекоммуникационным каналам связи.

Такой формат информирования позволяет налогоплательщику своевременно отслеживать текущее состояние расчетов по уплате обязательных платежей и не допускать начисления пеней. Преимуществом смс- и e-mail-информирования также является актуальность сведений, сервис представляет достоверные данные на текущую дату.

Рассылка сообщений о задолженности осуществляется не чаще раза в квартал. Налогоплательщик может в любой момент отказаться от дальнейшего информирования, направив заявление об отказе. Вся полезная информация по реализации механизма оповещения о задолженности, а также способов ее погашения собрана на специализированной странице сайта ФНС России «Информирование о задолженности» (nalog.gov.ru/info_dolg/).

Подробнее узнать об информировании о задолженности можно, наведя камеру Вашего смартфона на QR-код.

ОТЧИТЫВАЕМСЯ О ДОХОДАХ ЗА 2021 ГОД

КТО И КОГДА ДОЛЖЕН ПОДАВАТЬ ДЕКЛАРАЦИЮ

Налоговым кодексом Российской Федерации (далее - Кодекс) установлен перечень налогоплательщиков, которые обязаны представлять декларации по налогу на доходы физических лиц в обязательном порядке.

К ним относятся:

• индивидуальные предприниматели, частные нотариусы, адвокаты и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой;

• физические лица, получающие доходы от физических лиц и организаций, не являющихся налоговыми агентами, на основе заключенных трудовых договоров и договоров гражданско-правового характера, включая доходы по договорам найма или договорам аренды любого имущества;

• физические лица, получившие доходы от продажи имущества, принадлежащего этим лицам на праве собственности, и имущественных прав, за исключением случаев, предусмотренных пунктом 17.1 статьи 217 Кодекса, когда такие доходы не подлежат налогообложению;

• физические лица - налоговые резиденты Российской Федерации, за исключением российских военнослужащих, указанных в пункте 3 статьи 207 Кодекса, получающие доходы от источников, находящихся за пределами Российской Федерации;

• физические лица, получающие доходы, при получении которых не был удержан налог налоговыми агентами, за исключением доходов, сведения о которых представлены налоговыми агентами в порядке, установленном пунктом 5 статьи 226 и пунктом 14 статьи 226.1 Кодекса;

• физические лица, получающие выигрыши, выплачиваемые операторами лотерей, распространителями, организаторами азартных игр, проводимых в букмекерской конторе и тотализаторе, - исходя из сумм таких выигрышей, не превышающих 15 000 рублей;

• физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных образцов;

• физические лица, получающие от физических лиц, не являющихся индивидуальными предпринимателями, доходы в денежной и натуральной формах в порядке дарения, за исключением случаев, предусмотренных пунктом 18.1 статьи 217 Кодекса, когда такие доходы не подлежат налогообложению;

• физические лица, получившие доходы в виде денежного эквивалента недвижимого имущества и (или) ценных бумаг, переданных на пополнение целевого капитала некоммерческих организаций в порядке, установленном Федеральным законом от 30.12.2016 № 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций», за исключением случаев, предусмотренных абзацем третьим пункта 52 статьи 217 Кодекса;

• физические лица - иностранные граждане, лица без гражданства, состоящие на учете в соответствии с пунктом 7.4 статьи 83 Кодекса, получающие доходы от организаций (индивидуальных предпринимателей), являющихся источниками выплаты доходов таким физическим лицам - иностранным гражданам, лицам без гражданства, при получении которых не был удержан налог указанными организациями (индивидуальными предпринимателями) и сведения о которых представлены указанными организациями (индивидуальными предпринимателями) в порядке, установленном пунктом 5 статьи 226 и пунктом 14 статьи 226.1 Кодекса;

• физические лица, представившие в налоговый орган уведомление о переходе на уплату налога с фиксированной прибыли, - в части исчисления и уплаты соответствующей суммы налога.

Перечисленные категории физических лиц обязаны представить Декларацию за 2021 год в налоговый орган по месту учета не позднее 4 мая 2022 года и уплатить исчисленный налог не позднее 15 июля 2022 года.

КОГДА ФИЗИЧЕСКОЕ ЛИЦО ОБЯЗАНО ОПЛАТИТЬ НАЛОГ НА ДОХОДЫ САМОСТОЯТЕЛЬНО

Физические лица, получившие доход, с которого налоговый агент при выплате не удержал налог, например, при получении дохода в натуральной форме, обязаны уплатить налог самостоятельно.

В таком случае, налоговый агент не позднее 1 марта года, следующего за истекшим годом, направляет в налоговый орган и налогоплательщику сообщение о невозможности удержания налога, суммах дохода и неудержанного налога в срок.

Налоговый орган формирует и направляет физическому лицу налоговое уведомление, на основании которого налог подлежит уплате физическим лицом не позднее 1 декабря года, следующего за истекшим календарным годом.

Порядок предоставления льгот по налогу на имущество

физических лиц индивидуальным предпринимателям

Применение индивидуальными предпринимателями упрощенной или патентной системы налогообложения предусматривает их освобождение от обязанности по уплате налога на имущество физических лиц в отношении имущества, используемого для предпринимательской деятельности, за исключением объектов налогообложения налогом на имущество физических лиц, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 Налогового кодекса Российской Федерации (далее – Кодекс) с учетом особенностей, предусмотренных абзацем вторым пункта 10 статьи 378.2 Кодекса.

Освобождение от уплаты налога на имущество физических лиц для индивидуальных предпринимателей, применяющих специальные налоговые режимы, является налоговой льготой (письмо Минфина России от 26.04.2018 № 03-05-06-01/28324).

В соответствии с положениями статьи 407 Кодекса физические лица, имеющие право на налоговые льготы, установленные законодательством о налогах и сборах, представляют в налоговый орган по своему выбору заявление о предоставлении налоговой льготы, а также вправе представить документы, подтверждающие право налогоплательщика на налоговую льготу.

С учетом изложенного, предприниматели, применяющие специальные налоговые режимы, для использования права на льготу по налогу на имущество физических лиц, представляют заявление о предоставлении налоговой льготы, оформленное в установленном порядке.

Форма заявления о предоставлении налоговой льготы, порядок ее заполнения, формат представления такого заявления в электронной форме утверждены приказом ФНС России от 14.11.2017 № ММВ-7-21/897@.

К заявлению налогоплательщики вправе представить документы, подтверждающие право на льготу.

Обратиться с заявлением о предоставлении льготы по имущественным налогам физических лиц можно в любой налоговый орган, многофункциональный центр предоставления государственных услуг г. Москвы, а также через сервис «Личный кабинет налогоплательщика для физических лиц».

Уважаемые налогоплательщики!

С 2023 года отменена обязанность российских организаций по представлению в налоговые органы деклараций по налогу на имущество организаций за налоговый период 2022 года и последующие периоды в отношении объектов налогообложения, налоговая база по которым определяется как их кадастровая стоимость. Одновременно вводится порядок направления организациям сообщений об исчисленных суммах налога на имущество организаций.

Организациям, которые имеют право на льготы по налогу на имущество организаций, необходимо направить в налоговый орган заявление налогоплательщика - российской организации о предоставлении налоговой льготы по налогу на имущество организаций (КНД 1150121).

Срок для представления в налоговый орган заявления о льготе Налоговым кодексом Российской Федерации не установлен. Поэтому заявление о представлении налоговой льготы за налоговый период 2022 года организации целесообразно представить в течение I квартала 2023 года.

Обращаем внимание, что налоговая льгота по налогу на имущество организаций за налоговый период 2021 года может быть заявлена только путем подачи соответствующей налоговой декларации в налоговый орган по месту нахождения объекта налогообложения.

Информационное сообщение

С 2023 года отменена обязанность российских организаций по представлению в налоговые органы деклараций по налогу на имущество организаций за налоговый период 2022 года и последующие периоды в отношении объектов налогообложения, налоговая база по которым определяется как их кадастровая стоимость. Одновременно вводится порядок направления организациям сообщений об исчисленных суммах налога на имущество организаций.

Организациям, которые имеют право на льготы по налогу на имущество организаций, необходимо направить в налоговый орган заявление налогоплательщика - российской организации о предоставлении налоговой льготы по налогу на имущество организаций (КНД 1150121). Вместе с ним они вправе подать документы, подтверждающие право на данную льготу.

Срок для представления в налоговый орган заявления о льготе Налоговым кодексом Российской Федерации не установлен. Поэтому заявление о представлении налоговой льготы за налоговый период 2022 года организации целесообразно представить в течение I квартала 2023 года.

Сообщение составляется на основе информации, имеющейся у налогового органа, в т.ч. результатов рассмотрения заявления о льготе. Если налоговый орган на дату составления Сообщения не обладает информацией о предоставленной налоговой льготе, в Сообщение будут включены суммы исчисленных налогов без учета налоговых льгот. В дальнейшем налогоплательщик вправе представить в налоговый орган пояснения и (или) документы, подтверждающие обоснованность применения налоговых льгот, в частности, заявление о льготе за соответствующий период.

По результатам рассмотрения заявления о предоставления налоговый льготы, налоговый орган должен направить уведомление о предоставлении налоговой льготы либо сообщение об отказе от предоставления налоговой льготы.

Обращаем внимание, что налоговая льгота по налогу на имущество организаций за налоговый период 2021 года может быть заявлена только путем подачи соответствующей налоговой декларации в налоговый орган по месту нахождения объекта налогообложения.

Информационное сообщение

Организациям, которые имеют право на льготы по транспортному или земельному налогу организаций, необходимо направить в налоговый орган заявление налогоплательщика-организации о предоставлении налоговой льготы по транспортному налогу и (или) земельному налогу (КНД 1150064). Вместе с ним они вправе подать документы, подтверждающие право на данную льготу.

Срок для представления в налоговый орган заявления о льготе Налоговым кодексом Российской Федерации не установлен. Поэтому заявление о представлении налоговой льготы за налоговый период 2021 года организации целесообразно представить в течение I квартала 2022 года.

Сообщение об исчисленных суммах транспортного и(или) земельного налога (далее – Сообщение) составляется на основе информации, имеющейся у налогового органа, в т.ч. результатов рассмотрения заявления о льготе. Если налоговый орган на дату составления Сообщения не обладает информацией о предоставленной налоговой льготе, в Сообщение будут включены суммы исчисленных налогов без учета налоговых льгот. В дальнейшем налогоплательщик вправе представить в налоговый орган пояснения и (или) документы, подтверждающие обоснованность применения налоговых льгот, в частности, заявление о льготе за соответствующий период.

По результатам рассмотрения заявления о предоставления налоговый льготы, налоговый орган должен направить уведомление о предоставлении налоговой льготы либо сообщение об отказе от предоставления налоговой льготы.

В случае, если налогоплательщик, имеющий право на налоговую льготу, не представил в налоговый орган заявление о предоставлении налоговой льготы или не сообщил об отказе от применения налоговой льготы, налоговая льгота предоставляется на основании сведений, полученных налоговым органом в соответствии с Налоговым кодексом Российской Федерации и другими федеральными законами, начиная с налогового периода, в котором у налогоплательщика возникло право на налоговую льготу.

Беззаявительный порядок представления физическим лицам льгот по имущественным налогам

Для отдельных категорий граждан, указанных в подпунктах 2, 3, 10, 10.1, 12, 15 пункта 1 статьи 407, подпунктах 2 - 4, 7 - 10 пункта 5 статьи 391 Налогового кодекса Российской Федерации (в том числе пенсионеры, предпенсионеры, инвалиды I и II групп инвалидности, инвалиды с детства, дети-инвалиды, лица, имеющие трех и более несовершеннолетних детей, ветераны боевых действий), и имеющих право на налоговую льготу предусмотрен беззаявительный порядок предоставления налоговых льгот и (или) налоговых вычетов по налогу на имущество физических лиц и земельному налогу.

С 2020 года беззаявительный порядок представления льгот предусмотрен по транспортному налогу.

Беззаявительный порядок предусматривает предоставление налоговой льготы и (или) налогового вычета на основании имеющейся у налогового органа информации, то есть без обращения налогоплательщика.

Налоговым законодательством предусмотрена возможность применения беззаявительного порядка предоставления налоговых льгот для всех категорий физических лиц, имеющих право на налоговые льготы по указанным налогам, с налогового периода, в котором у налогоплательщика возникло право на льготу.

Вместе с тем, указанные категории налогоплательщиков вправе самостоятельно обратиться в налоговые органы для получения налоговой льготы.

Форма заявления о предоставлении налоговой льготы, порядок ее заполнения, формат представления такого заявления в электронной форме утверждены приказом ФНС России от 14.11.2017 № ММВ-7-21/897@.

К заявлению налогоплательщики вправе представить документы, подтверждающие право на льготу (либо указать реквизиты документов в заявлении).

Обратиться с заявлением о предоставлении льготы по имущественным налогам физических лиц можно в любой налоговый орган, многофункциональный центр предоставления государственных услуг г. Москвы, а также через сервис «Личный кабинет налогоплательщика для физических лиц».

Подробную информацию об установленных налоговых льготах на территории Российской Федерации можно узнать на сайте ФНС России: http://www.nalog.gov.ru в разделе «Электронные услуги», воспользовавшись информационным ресурсом «Справочная информация о ставках и льготах по имущественным налогам».

Уважаемые налогоплательщики!

Организациям, которые имеют право на льготы по транспортному и (или) земельному налогу, необходимо направить в налоговый орган заявление налогоплательщика-организации о предоставлении налоговой льготы по транспортному налогу и (или) земельному налогу (КНД 1150064).

В случае, если налогоплательщик, имеющий право на налоговую льготу, не представил в налоговый орган заявление о предоставлении налоговой льготы или не сообщил об отказе от применения налоговой льготы, налоговая льгота предоставляется на основании сведений, полученных налоговым органом в соответствии с Налоговым кодексом Российской Федерации и другими федеральными законами, начиная с налогового периода, в котором у налогоплательщика возникло право на налоговую льготу.

Уважаемые налогоплательщики!

Основные категории налогоплательщиков, в отношении которых установлены налоговые льготы (налоговые вычеты) по имущественным налогам физических лиц:

По земельному налогу и

налогу на имущество физических лиц

(льгота представляется в отношении 1 объекта каждого вида, определенного Налоговым кодексом Российской Федерации):

- инвалиды 1-2 групп;

- пенсионеры (в том числе по инвалидности);

- предпенсионеры;

- лица, имеющие трех и более несовершеннолетних детей;

- ветераны боевых действий.

По транспортному налогу

(за 1 транспортное средство,

зарегистрированное на граждан указанных категорий):

- инвалиды 1-2 групп;

- ветераны боевых действий;

-один из родителей (усыновителей), опекун, попечитель ребенка-инвалида;

- один из родителей (усыновителей) в многодетной семье.

В 2022 году вкладчикам впервые придется уплатить налог на доходы, полученные по вкладам в банках

C 01.01.2021 в отношении доходов в виде процентов, полученных по вкладам (остаткам на счетах) в банках, находящихся на территории Российской Федерации, налоговая база определяется налоговым органом как превышение суммы доходов в виде процентов, полученных налогоплательщиком в течение налогового периода по всем вкладам (остаткам на счетах) в указанных банках, над суммой процентов, рассчитанной как произведение одного миллиона рублей и ключевой ставки Центрального банка Российской Федерации, действующей на первое число налогового периода, с учетом особенностей, установленных статьей 214.2 Налогового кодекса Российской Федерации.

Согласно этой статье доходами признаются проценты, полученные по вкладам (остаткам на счетах) в банках, находящихся на территории Российской Федерации. При этом в состав доходов не включаются суммы процентов, если ставка по вкладу в течение всего года не превышает 1% годовых, а также по счетам эскроу.

Важно, что налогом облагается не вся полученная сумма процентов, а сумма за минусом необлагаемого процентного дохода. Он рассчитывается как произведение 1 млн рублей и ключевой ставки Банка России, установленной на 01.01.2021.

На 1 января указанного года ключевая ставка составляла 4,25%, поэтому в 2021 году не облагается НДФЛ сумма процентов в размере 42,5 тысяч рублей. Если доходы в виде процентов превысят данную сумму, то с разницы надо будет уплатить налог.

Проценты по валютным счетам будут пересчитываться в рубли по официальному курсу Банка России на день фактического получения этого дохода. При этом изменение размера валютного вклада, вызванное курсовыми колебаниями, при расчете суммы НДФЛ не учитывается.

Дата заключения договора на открытие вклада в банке, а также периодичность выплаты процентов по вкладу не влияют на порядок налогообложения процентов. При расчете суммы НДФЛ проценты будут учитываться за тот год, в котором они были фактически получены.

В случае если проценты зачисляются банком в счет пополнения того же вклада клиента, доход в виде таких процентов учитывается в том налоговом периоде, в котором было зачисление этих процентов.

Сумма банковского вклада (как рублевого, так и валютного) является имуществом физического лица, а не его доходом, поэтому обложению НДФЛ не подлежит.

С 1 января по 1 февраля 2022 года банки сообщат в налоговые органы информацию о суммах выплаченных процентов по вкладам (остаткам на счетах) в отношении каждого физического лица, который получал их в течение 2021 года.

Налоговый орган:

- самостоятельно рассчитает сумму налога по окончании года на основе полученных от банков сведений;

- направит физическому лицу уведомление на уплату НДФЛ.

Впервые уплатить налог за 2021 год вкладчикам придется только в 2022 году (до 01.12.2022).

Декларировать такие доходы или каким-либо образом их оформлять гражданам не потребуется.

Законом не предусмотрено освобождение каких-либо категорий физических лиц от уплаты НДФЛ с процентных доходов (письма Минфина России от 17.09.2021 № 03-04-09/75584, от 06.09.2021 № 03-04-05/71778 и др.).

Как проверить налоговые ставки и льготы, указанные в налоговом уведомлении.

С информацией о налоговых ставках, налоговых льготах и налоговых вычетах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.gov.ru/rn77/service/tax/), либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Как воспользоваться льготой, не учтенной в налоговом уведомлении

Шаг 1. Проверить, учтена ли льгота в налоговом уведомлении. Для этого изучить содержание граф «Размер налоговых льгот», «Налоговый вычет» в налоговом уведомлении.

Шаг 2. Если в налоговом уведомлении льготы не применены, необходимо выяснить относится ли налогоплательщик к категориям лиц, имеющим право на льготы по объектам в налоговом уведомлении.

С информацией о налоговых льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.gov.ru/rn77/service/tax/), либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Шаг 3. Убедившись, что налогоплательщик относится к категориям лиц, имеющим право на налоговую льготу, но льгота не учтена в налоговом уведомлении, рекомендуется подать заявление по установленной форме (приказ ФНС России от 14.11.2017 № ММВ-7-21/897@) о предоставлении льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц.

Если ранее заявление о предоставлении налоговой льготы направлялось в налоговый орган и в нём не указывалось на то, что льгота будет использована в ограниченный период, заново представлять заявление не требуется.

Подать заявление о предоставлении налоговой льготы в налоговый орган можно любым удобным способом: через личный кабинет налогоплательщика; почтовым сообщением; путем личного обращения в любую налоговую инспекцию; через уполномоченный МФЦ.

Что делать, если в налоговом уведомлении некорректная информация

Сведения о налогооблагаемом имуществе и его владельце (включая характеристики имущества, налоговую базу, правообладателя, период владения) в налоговые органы представляют органы, осуществляющие регистрацию (миграционный учет) физических лиц по месту жительства (месту пребывания), регистрацию актов гражданского состояния физических лиц, органы, осуществляющие государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество, органы, осуществляющие регистрацию транспортных средств, органы опеки и попечительства, органы (учреждения), уполномоченные совершать нотариальные действия, и нотариусы, органы, осуществляющие выдачу и замену документов, удостоверяющих личность гражданина Российской Федерации на территории Российской Федерации.

Ответственность за достоверность, полноту и актуальность указанных сведений, используемых в целях налогообложения имущества, несут вышеперечисленные регистрирующие органы. Указанные органы представляют информацию в налоговую службу на основании имеющихся в их информационных ресурсах (реестрах, кадастрах, регистрах и т.п.) сведений.

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

1) для пользователей «Личного кабинета налогоплательщика» - через личный кабинет налогоплательщика;

2) для иных лиц: посредством личного обращения в любой налоговый орган либо путём направления почтового сообщения, или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

По общему правилу, налоговому органу требуется проведение проверки на предмет подтверждения наличия/отсутствия установленных законодательством оснований для перерасчета налогов и изменения налогового уведомления (направление запроса в регистрирующие органы, проверка информации о наличии налоговой льготы, определение даты начала применения актуальной налоговой базы и т.п.), обработка полученных сведений и внесение необходимых изменений в информационные ресурсы (базы данных, карточки расчетов с бюджетом и т.п.).

При наличии оснований для перерасчета налога (налогов) и формирования нового налогового уведомления налоговая инспекция не позднее 30 дней (в исключительных случаях указанный срок может быть продлен не более чем на 30 дней): обнулит ранее начисленную сумму налога и пеней; сформирует новое налоговое уведомление с указанием нового срока уплаты налога и направит ответ на обращение (разместит его в Личном кабинете налогоплательщика).

Дополнительную информацию можно получить по телефону налоговой инспекции или контакт-центра ФНС России: 8 800-222-22-22.

Что такое налоговое уведомление и как его исполнить

Обязанность по ежегодному исчислению для налогоплательщиков-физических лиц транспортного налога, земельного налога, налога на имущество физических лиц возложена на налоговые органы (статья 52 Налогового кодекса Российской Федерации).

В связи с этим налоговые органы не позднее 30 дней до наступления срока уплаты по вышеперечисленным налогам направляют налогоплательщикам-физическим лицам налоговые уведомление для уплаты налогов.

Форма налогового уведомления утверждена приказом ФНС России от 07.09.2016 № ММВ-7-11/477@ (с изменениями) и включает сведения для оплаты указанных в нем налогов (QR-код, штрих-код, УИН, банковские реквизиты платежа).

Налоги, подлежащие уплате физическими лицами в отношении принадлежащих им объектов недвижимого имущества и транспортных средств, исчисляются не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления.

В случае, если общая сумма налогов, исчисленных налоговым органом, составляет менее 100 рублей, налоговое уведомление не направляется, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления.

Налоговое уведомление может быть направлено по почте заказным письмом или передано в электронной форме через личный кабинет налогоплательщика. В случае направления налогового уведомления по почте заказным письмом налоговое уведомление считается полученным по истечении шести дней с даты направления заказного письма.

Налогоплательщик (его законный или уполномоченный представитель) вправе получить налоговое уведомление на бумажном носителе под расписку в любом налоговом органе либо через многофункциональный центр предоставления государственных и муниципальных услуг на основании заявления о выдаче налогового уведомления. Налоговое уведомление передается налогоплательщику (его законному или уполномоченному представителю либо через многофункциональный центр предоставления государственных и муниципальных услуг) в срок не позднее пяти дней со дня получения налоговым органом заявления о выдаче налогового уведомления (форма заявления утверждена приказом ФНС России от 11.11.2019 № ММВ-7-21/560@).

Налоговое уведомление за налоговый период 2020 года должно быть исполнено (налоги в нём оплачены) не позднее 1 декабря 2021 года.

УФНС России по г. Москве сообщает 17 ноября 2021 года в 11.00

состоится вебинар

Исполнение налоговых уведомлений в 2021 году

На вебинаре выступят:

- Круглова Евгения Анатольевна, заместитель руководителя УФНС России по г. Москве;

-Пятакова Надежда Александровна, начальник отдела налогообложения имущества физических лиц УФНС России по г. Москве.

Будут затронуты вопросы:

Будут затронуты вопросы:

1. Порядок исчисления в 2021 году транспортного и земельного налогов, и налога на имущество физических лиц;

2. Предоставление льгот по уплате имущественных налогов физических лиц.

До 15 ноября можно направить возникающие вопросы на электронную почту seminar.r7700@nalog.ru.

Регистрация на вебинар открыта по ссылке:

http://b10031.vr.mirapolis.ru/mira/s/xaK0X8

Что делать, если налоговое уведомление не получено

Налоговые уведомления владельцам налогооблагаемых объектов направляются налоговыми органами (размещаются в личном кабинете налогоплательщика) не позднее 30 дней до наступления срока уплаты налогов: не позднее 1 декабря года, следующего за истекшим налоговым периодом, за который уплачиваются налоги.

При этом налоговые уведомления не направляются по почте на бумажном носителе в следующих случаях:

1) наличие налоговой льготы, налогового вычета, иных установленных законодательством оснований, полностью освобождающих владельца объекта налогообложения от уплаты налога;

2) если общая сумма налогов, отражаемых в налоговом уведомлении, составляет менее 100 рублей, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления;

3) налогоплательщик является пользователем интернет-сервиса ФНС России – личный кабинет налогоплательщика и при этом не направил в налоговый орган уведомление о необходимости получения налоговых документов на бумажном носителе.

В иных случаях при неполучении до 1 ноября налогового уведомления за период владения налогооблагаемыми недвижимостью или транспортным средством, налогоплательщику целесообразно обратиться в налоговую инспекцию либо направить информацию через «Личный кабинет налогоплательщика» или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

Владельцы недвижимости или транспортных средств, которые никогда не получали налоговые уведомления за истекший налоговый период и не заявляли налоговые льготы в отношении налогооблагаемого имущества, обязаны сообщать о наличии у них данных объектов в любой налоговый орган (форма сообщения утверждена приказом ФНС России от 26.11.2014 № ММВ-7-11/598@).

Правительство РФ уточнило условия предоставление субсидии МСП и СОНКО

Постановлением Правительства Российской Федерации от 07.09.2021 № 1513 дополнено условиями предоставления субсидии на нерабочие дни для субъектов МСП и СОНКО, занятых в пострадавших от COVID-19 отраслях. Для ее получения:

- лицо должно быть включено в единый реестр субъектов МСП по состоянию на 10 июля 2021 либо реестр СОНКО;

- его основной вид экономической деятельности, указанной в ЕГРЮЛ (ЕГРИП) по состоянию на 10 июля 2021, должен относится к наиболее пострадавшим отраслям Российской экономики согласно перечня, прилагаемому к постановлению 1513;

- лицо не должно находиться в процессе ликвидации, в его отношении не введена процедура банкротства, не принято решение о предстоящем исключении из ЕГРЮЛ, либо не прекращена деятельность физического лица в качестве индивидуального предпринимателя;

- по состоянию на 1 июля 2021 года у него отсутствует задолженность свыше 3 тыс. рублей с учетом имеющейся переплаты.

Расчет субсидии производится следующим образом:

• для юридических лиц и СОНКО: 12 792 рублей (МРОТ) * количество работников в июне 2021 года;

• для индивидуальных предпринимателей: 12 792 рублей (МРОТ) * количество работников в июне 2021 года (+ ИП);

• если индивидуальный предприниматель не имеет наемных работников, размер субсидии будет равен 12 792 рублей.

Данная субсидия предоставляется субъектам МСП и СОНКО однократно.

Налоговые органы будут принимать заявления с 1 ноября по 15 декабря 2021 года. С помощью специальных сервисов на сайте ФНС России www.nalog.gov.ru можно самостоятельно проверить соответствие заявителя установленным критериям для получения субсидии, а также сформировать и направить заявление (КНД 1150127).

Оно может быть подано в электронной форме по телекоммуникационным каналам связи, через личный кабинет налогоплательщика – юридического лица или индивидуального предпринимателя, а также на бумаге по почте.

В Управлении расскажут о новых реквизитах для уплаты налогов

25.10.2020 года с 15:00 в УФНС России по г. Москве проведет вебинар по теме «Как правильно заполнить платёжное поручение с 1 октября 2021 года».

Вебинар проведет начальник отдела учета и отчетности УФНС России по г. Москве М.В. Дорофеева.

Будут рассмотрены вопросы:

- Правильность заполнения полей п/п на перечисление платежей в бюджет и указания в них реквизитов для уплаты налогов.

- Порядок оплаты налогов третьими лицами.

- Способы оплаты налогов физическими лицами.

- Ошибки при заполнении платежных документов

До 20 октября можно направить вопросы на электронную почту seminar.r7700@nalog.ru.

Регистрация на вебинар открыта по ссылке: http://b10031.vr.mirapolis.ru/mira/s/ba2rgC

Уважаемые налогоплательщики!!!

Межрайонная ИФНС России №51 по г. Москве информирует.

Налоговой службой в настоящее время в централизованном порядке осуществляется рассылка сводных налоговых уведомлений для уплаты имущественных налогов физических лиц.

Для пользователей электронного сервиса «Личный кабинет налогоплательщика» указанные уведомления доступны в разделе «Сообщения».

Физическим лицам, которые не являются пользователями данного электронного сервиса, для получения уведомления, которое направлено заказным почтовым отправлением, необходимо обратиться в территориальное отделение «Почта России» по месту регистрации или в Многофункциональный центр предоставления государственных услуг (МФЦ).

При обращении в МФЦ физическим лицам необходимо заполнить заявление по форме КНД 1150084.

График проведения онлайн-вебинаров

для налогоплательщиков в 4 квартале 2021 года

Межрайонной ИФНС России № 51 по г. Москве

|

Дата и время проведения вебинара |

Тема вебинара |

Ссылка на вебинар |

|

18.10.2021 в 16.00 |

Порядок исчисления и уплаты имущественных налогов, указанных в налоговых уведомлениях и исполнения требования к ним. Налоговые льготы физических лиц по налогу на имущество физических лиц, транспортному налогу физических лиц, земельному налогу. |

https://vksnp4.nalog.ru/conference/4991?token=2ea34e22-996e-4ce3-a544-846bd5019040 |

|

02.11.2021 в 12:00 |

Кто должен применять ККТ и в каких случаях можно работать без нее |

https://vksnp4.nalog.ru/conference/kto-dolzhen-primenyat-kkt-i-v-kakix-sluchayax-mozh?token=5c4c6514-7728-43b1-b3fa-78db092787c6 |

|

17.11.2021 в 14:00 |

Информирование физических лиц и организаций о налоговых льготах при налогообложении имущества за налоговый период 2020 года и о порядке их представления |

https://vksnp4.nalog.ru/conference/4992?token=f273db58-38ec-4170-b1db-2447a258347a

|

|

01.12.2021 в 10:00 |

Зачеты, возвраты сумм излишне уплаченных налогов, сборов, страховых взносов, пеней, штрафов в сроответствии со ст.78 Налогового Кодекса РФ. Взыскание задолженности по налоговым платежам. |

https://vksnp4.nalog.ru/conference/4993?token=315669e2-7522-4e40-a19a-8e32b010647c |

|

14.12.2021 в 14:00 |

Актуальные вопросы и изменения налогового законодательства Российской Федерации, касающиеся порядка исчисления налогов, уплачиваемых юридическими лицами, в том числе налога на имущество организаций, транспортного налога, земельного |

https://vksnp4.nalog.ru/conference/4994?token=1016ee82-3872-4139-9f4b-2dc7c01bf33c |

|

27.12.2021 в 16.00 |

Общие понятия о банкротстве |

https://vksnp4.nalog.ru/conference/4995?token=174bff75-96c2-441a-aa46-56774154a3da |

Порядок действий в случае гибели или уничтожении объекта налогообложения

В отношении объекта налогообложения, прекратившего свое существование в связи с его гибелью или уничтожением, исчисление транспортного налога или налога на имущество физических лиц прекращается с 1-го числа месяца гибели или уничтожения такого объекта на основании заявления о его гибели или уничтожении, представленного налогоплательщиком в любую налоговую инспекцию.

С таким заявлением налогоплательщик вправе представить документы, подтверждающие факт гибели или уничтожения объекта налогообложения. Указанные заявление и документы могут быть представлены налогоплательщиками - физическими лицами в любой налоговый орган, многофункциональный центр предоставления государственных услуг г. Москвы, а также через сервис «Личный кабинет налогоплательщика для физических лиц».

В случае, если документы, подтверждающие факт гибели или уничтожения объекта налогообложения, в налоговом органе отсутствуют, в том числе не представлены налогоплательщиком самостоятельно, налоговый орган по информации, указанной в заявлении налогоплательщика о гибели или уничтожении объекта налогообложения, запрашивает сведения, подтверждающие факт гибели или уничтожения объекта налогообложения, у органов и иных лиц, у которых имеются эти сведения.

Беззаявительный порядок представления физическим лицам льгот по имущественным налогам

Для отдельных категорий граждан, указанных в подпунктах 2, 3, 10, 10.1, 12, 15 пункта 1 статьи 407, подпунктах 2 - 4, 7 - 10 пункта 5 статьи 391 Налогового кодекса Российской Федерации (в том числе пенсионеры, предпенсионеры, инвалиды I и II групп инвалидности, инвалиды с детства, дети-инвалиды, лица, имеющие трех и более несовершеннолетних детей), и имеющих право на налоговую льготу предусмотрен беззаявительный порядок предоставления налоговых льгот и (или) налоговых вычетов по налогу на имущество физических лиц и земельному налогу.

Беззаявительный порядок предусматривает предоставление налоговой льготы и (или) налогового вычета на основании имеющейся у налогового органа информации, то есть без обращения налогоплательщика.

С 2020 года беззаявительный порядок представления льгот предусмотрен по транспортному налогу.

С 2021 года беззаявительный порядок представления льгот по земельному налогу, транспортному налогу и налогу на имущество физических лиц также предусмотрен в отношении ветеранов боевых действий .

Налоговым законодательством предусмотрена возможность применения беззаявительного порядка предоставления налоговых льгот для всех категорий физических лиц, имеющих право на налоговые льготы по указанным налогам, с налогового периода, в котором у налогоплательщика возникло право на льготу.

Вместе с тем, указанные категории налогоплательщиков вправе самостоятельно обратиться в налоговые органы для получения налоговой льготы.

Форма заявления о предоставлении налоговой льготы, порядок ее заполнения, формат представления такого заявления в электронной форме утверждены приказом ФНС России от 14.11.2017 № ММВ-7-21/897@.

К заявлению налогоплательщики вправе представить документы, подтверждающие право на льготу (либо указать реквизиты документов в заявлении).

Обратиться с заявлением о предоставлении льготы по имущественным налогам физических лиц можно в любой налоговый орган, многофункциональный центр предоставления государственных услуг г. Москвы, а также через сервис «Личный кабинет налогоплательщика для физических лиц».

Подробную информацию об установленных налоговых льготах на территории Российской Федерации можно узнать на сайте ФНС России: http://www.nalog.ru в разделе «Электронные услуги», воспользовавшись информационным ресурсом « Справочная информация о ставках и льготах по имущественным налогам».

Условия освобождения от уплаты имущественных налогов для ИП

УФНС России по г. Москве информирует, что индивидуальные предприниматели, признанные осуществляющими деятельность в соответствующей отрасли российской экономики, в наибольшей степени пострадавшей в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, освобождаются от уплаты имущественных налогов физических лиц за II квартал 2020 года в отношении объектов налогообложения, используемых (предназначенных для использования) в предпринимательской и (или) уставной деятельности.

Так, освобождение от транспортного налога распространяется на любые транспортные средства, используемые (предназначенные для использования) в предпринимательской деятельности. Исключение - маломерные суда, применяемые в некоммерческих целях и зарегистрированные органами ГИМС МЧС России.

От земельного налога автоматически освобождаются земельные участки, используемые (предназначенные для использования) в предпринимательской деятельности. Исключение - участки с кодами видов разрешенного использования 1.16, 1.19, 1.20, 2.1, 2.2, 2.3, 2.7.1, 12.0, 12.3, 13.0, 13.1, 13.2, в том числе для ведения личного подсобного хозяйства, садоводства, огородничества, индивидуального жилищного строительства. Для таких участков подтверждением их применения в предпринимательской деятельности могут служить документы, представленные в налоговый орган при рассмотрении заявления о предоставлении налоговой льготы (например, договоры аренды, продажи, возмездного сервитута).

Автоматическое освобождение от налога на имущество физических лиц распространяется на все объекты капитального строительства, используемые (предназначенные для использования) в предпринимательской деятельности. Исключение - жилые помещения, хозпостройки на участках для ведения личного подсобного хозяйства, огородничества, садоводства или ИЖС, а также индивидуальные гаражи и машино-места. Однако эти объекты также могут не облагаться налогом, если их фактическое применение в предпринимательской деятельности будет подтверждено на основании представленных в налоговый орган документов, в том числе при рассмотрении заявления о предоставлении налоговой льготы.

Указанные льготы предоставляются индивидуальным предпринимателям в беззаявительном порядке. Подавать документы в налоговые инспекции не требуется.

Исключением является случаи, когда налоговые органы не располагают обоснованной информацией, подтверждающей фактическое использование недвижимости в предпринимательской деятельности (или цель такого использования недвижимости) за II квартал 2020 года. В данных ситуациях использование (предназначение для использования) в предпринимательской деятельности будет определено на основании представленных в налоговый орган документов, в том числе при рассмотрении заявления о предоставлении налоговой льготы, направленного в соответствии с пунктом 6 статьи 407 Налогового кодекса Российской Федерации.

Льгота в виде предоставления налогового вычета по земельному налогу и налогу на имущество физических лиц для лиц, имеющих трех и более несовершеннолетних детей.

В соответствии с пунктом 5 статьи 391 Налогового кодекса Российской Федерации налоговая база по земельному налогу уменьшается на величину кадастровой стоимости 600 квадратных метров площади земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении физических лиц, имеющих трех и более несовершеннолетних детей.

Согласно пункту 6.1 статьи 403 Налогового кодекса Российской Федерации налоговая база по налогу на имущество физических лиц в отношении квартиры, части квартиры, комнаты, жилого дома и части жилого дома, находящихся в собственности физических лиц, имеющих трех и более несовершеннолетних детей , уменьшается на величину кадастровой стоимости 5 квадратных метров общей площади квартиры, площади части квартиры, комнаты и 7 квадратных метров общей площади жилого дома, части жилого дома в расчете на каждого несовершеннолетнего ребенка.

Данные нормы законодательства действуют с 01.01.2018.

Для указанной категории граждан налоговым законодательством предусмотрена возможность применения беззаявительного порядка предоставления налоговых льгот.

Беззаявительный порядок предусматривает предоставление льготы в виде налогового вычета на основании имеющейся у налогового органа информации, то есть без обращения налогоплательщика.

Вместе с тем, указанная категория налогоплательщиков вправе самостоятельно обратиться в налоговые органы для получения налоговой льготы.

Форма заявления о предоставлении налоговой льготы, порядок ее заполнения, формат представления такого заявления в электронной форме утверждены приказом ФНС России от 14.11.2017 № ММВ-7-21/897@.

К заявлению налогоплательщики вправе представить документы, подтверждающие право на льготу (либо указать реквизиты документов в заявлении).

Обратиться с заявлением о предоставлении льготы по имущественным налогам физических лиц можно в любой налоговый орган, многофункциональный центр предоставления государственных услуг г. Москвы, а также через сервис «Личный кабинет налогоплательщика для физических лиц».

Подробную информацию об установленных налоговых льготах на территории Российской Федерации можно узнать на сайте ФНС России: http://www.nalog.ru в разделе «Электронные услуги», воспользовавшись информационным ресурсом « Справочная информация о ставках и льготах по имущественным налогам».

Льгота по транспортному налогу в отношении электромобилей

В соответствии с Законом г. Москвы от 09.07.2008 № 33 «О транспортном налоге» с 01.01.2020 физические лица, проживающие на территории г. Москвы, на которых зарегистрированы транспортные средства, оснащенные исключительно электрическими двигателями, освобождены от уплаты транспортного налога.

При наличии у налогоплательщика права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика.

Подробную информацию об установленных налоговых льготах на территории Российской Федерации можно узнать на сайте ФНС России: http://www.nalog.ru в разделе «Электронные услуги», воспользовавшись информационным ресурсом « Справочная информация о ставках и льготах по имущественным налогам».

Доступ к личному кабинету налогоплательщика можно получить в МФЦ города Москвы

В настоящее время в МФЦ города Москвы оказываются 18 государственных услуг ФНС России в соответствии с Соглашением о взаимодействии Управления Федеральной налоговой службы по г. Москве с Государственным бюджетным учреждением города Москвы «Многофункциональные центры предоставления государственных услуг».

Одной из востребованных услуг является подача заявления на получение доступа к личному кабинету налогоплательщика для физических лиц. При подаче заявления в МФЦ при себе необходимо иметь документ удостоверяющий личность (паспорт).

Личный кабинет налогоплательщика для физических лиц доступен на сайте ФНС России (www.nalog.ru) и позволяет получать актуальную информацию об объектах имущества и транспортных средствах, о суммах начисленных и уплаченных налогов и порядке их расчета.

С помощью сервиса можно контролировать состояние расчетов с бюджетом, узнавать сумму задолженности, оплачивать налоги, обращаться в налоговые органы без личного визита.

В личном кабинете можно заполнить налоговую декларацию о доходах 3-НДФЛ в режиме онлайн, подписать электронной подписью налогоплательщика, направить в инспекцию, отследить состояние проверки и принятое решение, например, о предоставлении налогового вычета.

С перечнем государственных услуг ФНС России, предоставляемых в МФЦ города Москвы, можно ознакомиться на сайте ФНС России. Адреса и контактную информацию о МФЦ г. Москвы можно получить на региональном портале МФЦ (md.mos.ru).

Уважаемые налогоплательщики!

С 2021 года отменена обязанность организаций по представлению в налоговые органы деклараций по транспортному и земельному налогам за 2020 год и последующие периоды.

Одновременно вводится порядок направления организациям и их обособленным подразделениям сообщений об исчисленных суммах указанных налогов.

Организациям, которые имеют право на льготы по транспортному или земельному налогу, необходимо направить в налоговый орган заявление налогоплательщика-организации о предоставлении налоговой льготы по транспортному налогу и (или) земельному налогу (КНД 1150064).

Уважаемые налогоплательщики!

Основные категории налогоплательщиков,

в отношении которых установлены

налоговые льготы (налоговые вычеты)

по имущественным налогам физических лиц:

По земельному налогу и

налогу на имущество физических лиц

(льгота представляется в отношении 1 объекта каждого вида, определенного Налоговым кодексом Российской Федерации):

- инвалиды 1-2 групп;

- пенсионеры (в том числе по инвалидности);

- предпенсионеры;

- лица, имеющие трех и более несовершеннолетних детей;

- ветераны боевых действий.

По транспортному налогу

(за 1 транспортное средство,

зарегистрированное на граждан указанных категорий):

- инвалиды 1-2 групп;

- ветераны боевых действий;

-один из родителей (усыновителей), опекун, попечитель ребенка-инвалида;

- один из родителей (усыновителей) в многодетной семье.

С 2021 года отменена обязанность организаций по представлению в налоговые органы деклараций по транспортному и земельному налогам за 2020 год и последующие периоды. Одновременно вводится порядок направления организациям и их обособленным подразделениям сообщений об исчисленных суммах указанных налогов.

Организациям, которые имеют право на льготы по транспортному или земельному налогу, необходимо направить в налоговый орган заявление налогоплательщика-организации о предоставлении налоговой льготы по транспортному налогу и (или) земельному налогу (КНД 1150064). Вместе с ним они вправе подать документы, подтверждающие право на данную льготу.

Срок для представления в налоговый орган заявления о льготе Налоговым кодексом Российской Федерации не установлен. Поэтому заявление о представлении налоговой льготы за 2020 год организации целесообразно представить в течение I квартала 2021 года.

Сообщение составляется на основе информации, имеющейся у налогового органа, в т.ч. результатов рассмотрения заявления о льготе. Если налоговый орган на дату составления Сообщения не обладает информацией о предоставленной налоговой льготе, в Сообщение будут включены суммы исчисленных налогов без учета налоговых льгот. В дальнейшем налогоплательщик вправе представить в налоговый орган пояснения и (или) документы, подтверждающие обоснованность применения налоговых льгот, в частности, заявление о льготе за соответствующий период.

По результатам рассмотрения заявления о предоставления налоговый льготы, налоговый орган направляет уведомление о предоставлении налоговой льготы либо сообщение об отказе от предоставления налоговой льготы.

В соответствии с пунктом 8 статьи 5 Федерального закона от 29 июня 2012 года № 97-ФЗ «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и статью 26 Федерального закона «О банках и банковской деятельности» положения главы 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» части второй Налогового кодекса РФ не применяются с 1 января 2021 года.

Организации и индивидуальные предприниматели, применявшие ЕНВД, могут перейти на следующие режимы налогообложения:

1. на общую систему налогообложения;

2. на упрощенную систему налогообложения;

3. индивидуальные предприниматели, привлекающие при осуществлении своей деятельности не более 15 работников, могут перейти на патентную систему налогообложения;

4. индивидуальные предприниматели, не имеющих наемных работников, могут перейти на применение налога на профессиональный доход.

Информация о существующих режимах налогообложения размещена на сайте ФНС России (www.nalog.ru) в разделе информационного сервиса «Выбор подходящего режима налогообложения».

Уважаемые москвичи!

Если вы являетесь собственником квартиры, жилого дома, земельного участка, транспортного средства, вам необходимо в этом году уплатить налог на имущество физических лиц, транспортный и земельный налоги не позднее 1 декабря.

Налоговое уведомление москвичам направляется налоговыми органами не позднее 30 дней до наступления срока уплаты налогов.

Рассылка налоговых уведомлений на бумажном носителе не осуществляется гражданам, подключенным к сервису «Личный кабинет налогоплательщика для физических лиц» на официальном интернет-сайте ФНС России, за исключением тех физических лиц, которые направили уведомление о необходимости получения документов на бумажном носителе.

В иных случаях при неполучении до 1 ноября налогового уведомления, вы можете обратиться за его получением в любую налоговую инспекцию или в многофункциональный центр предоставления государственных услуг г. Москвы.

Дополнительную информацию вы можете узнать на сайте www.nalog.ru.

Беззаявительный порядок предоставления налоговых льгот для отдельных категорий граждан

Беззаявительный порядок предоставления налоговых льгот и налоговых вычетов по налогу на имущество физических лиц и земельному налогу предусмотрен для отдельных категорий граждан, таких как пенсионеры, предпенсионеры, инвалиды (ряда категорий), лица, имеющие трех и более несовершеннолетних детей (п.п. 2, 3, 10, 10.1, 12, 15 п. 1 ст. 407, п.п. 2 - 4, 7 - 10 п. 5 ст. 391 НК РФ).

Начиная с налогового периода 2018 года льготным категориям граждан предоставляются налоговые льготы и налоговый вычет на основании имеющейся у налоговой службы информации, то есть без обращения налогоплательщика.

Налоговые органы получают информацию следующими способами:

1) если налогоплательщик ранее представлял заявление на льготу (на вычет) по данному основанию;

2) от иных органов, организаций, должностных лиц в соответствии с НК РФ и другими федеральными законами.

С 2020 года беззаявительный порядок представления льгот также предусмотрен и по транспортному налогу.

Вместе с тем, указанные категории налогоплательщиков вправе самостоятельно обратиться в налоговые органы для получения налоговой льготы.

Управление обращает внимание, что для иных категорий граждан, имеющих право на налоговые льготы, льготы по уплате налога на имущество физических лиц, транспортного и земельного налогов предоставляются только на основании заявления, представленного по установленной форме.

Форма заявления о предоставлении налоговой льготы, порядок ее заполнения, формат представления такого заявления в электронной форме утверждены приказом ФНС России от 14.11.2017 N° ММВ-7-21/897@.

К заявлению налогоплательщики вправе представить документы, подтверждающие право на льготу.

Если право на налоговую льготу возникло в 2019 году впервые и ранее гражданин не обращался в налоговые органы с заявлением по установленной форме о предоставлении льготы, а также, если продлен период предоставления льготы, Управление рекомендует налогоплательщикам обратиться с указанным заявлением до апреля 2020 года в целях учета налоговых льгот и корректного исчисления имущественных налогов физических лиц в этом году.

Обратиться с заявлением о предоставлении льготы по имущественным налогам физических лиц можно в любой налоговый орган, многофункциональный центр предоставления государственных услуг г. Москвы, а также через сервис «Личный кабинет налогоплательщика для физических лиц».

Подробную информацию об установленных налоговых льготах на территории Российской Федерации можно узнать на сайте ФНС России: http: www.nalog.ru в разделе «Электронные услуги», воспользовавшись информационным ресурсом «Справочная информация о ставках и льготах по имущественным налогам».

ИФНС информирует: В «Новый год без долгов»!

Управление Федеральной налоговой службы по городу Москве напоминает, что 3 декабря 2019 года истекает срок уплаты имущественных налогов физических лиц (за квартиру, жилой дом, земельный участок, транспортное средство).

Если обязанности по уплате имущественных налогов в установленный законом срок не исполнены, налоговыми инспекциями г. Москвы направляются требования об уплате налогов, сборов, пени, штрафов, процентов.

Столичные налоговые органы рекомендуют своевременно уточнять наличие задолженности по имущественным налогам физических лиц с помощью сервиса: «Личный кабинет налогоплательщика для физических лиц», на официальном сайте ФНС России или личного обращения в налоговую инспекцию.

Погасить задолженность по налогам можно посредством:

· мобильного приложения «Личный кабинет физических лиц» («Налоги ФЛ») или на сайте www.nalog.ru;

· мобильных сервисов банков или личного визита в отделение банка.

· портала gosuslugi.ru

Обращаем Ваше внимание на преимущества раннего погашения задолженности: минимальное начисление пеней, исключение судебных издержек, ограничительных мер, таких как арест имущества, ограничение права на выезд за пределы Российской Федерации.

Межрайонная Инспекция ФНС России №51 по г. Москве

приглашает жителей Новой Москвы

28.11.2019 г. в 11:00

принять участие в семинаре на тему: «Предоставление льготы по имущественным налогам физических лиц»

по адресу Сосенский стан д. 4 АДЦ Коммунарка

Межрайонная Инспекция ФНС России №51 по г. Москве информирует о порядке предоставления льготы по уплате имущественных налогов физическими лицами.

Физические лица имеют право на предоставление налоговой льготы в отношении объекта налогообложения, находящегося в собственности налогоплательщика и не используемого в предпринимательской деятельности. Льгота может быть предоставлена на объект при исчислении земельного, транспортного налогов и налога на имущество физических лиц.

Подать заявление о предоставлении налоговой льготы в налоговый орган можно любым удобным способом:

- через «Личный кабинет налогоплательщика» (для пользователей Личного кабинета налогоплательщика;)

- почтовым сообщением в налоговую инспекцию;

- путем личного обращения в любую налоговую инспекцию;

- через уполномоченный МФЦ.

Заявление на предоставление льготы лучше всего подать сразу после того, как появилось право на подобную привилегию. Тогда к моменту, когда подойдет срок оплаты налога, у сотрудников ИФНС уже будут необходимые данные для предоставления льготы. Если же сделать это позднее, в налоговой инспекции проведут перерасчет исчисленных сумм налога, только за три последних года.

Право на налоговую льготу по транспортному налогу имеют следующие категории граждан:

- Герои Советского Союза, Герои Российской Федерации, граждане, награжденные орденом Славы трех степеней;

- Ветераны и инвалиды Великой Отечественной войны;

- Ветераны и инвалиды боевых действий;

- Инвалиды I и II групп;

- Один из родителей (усыновителей), опекун, попечитель ребенка-инвалида;

- Один из родителей (усыновителей) в многодетной семье;

- Лица, подвергшиеся воздействию радиации вследствие катастрофы на Чернобыльской АЭС, аварии на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча, ядерных испытаний на Семипалатинском полигоне и имеющие право на получение соответствующей социальной поддержки;

- Лица, принимавшие в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

- Лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику.

Указанные лица имеют право не уплачивать транспортный налог лишь с одного ТС с мощностью двигателя до 200 л. с., которое зарегистрировано на них. При этом ограничение по мощности двигателя автомобиля не распространяется на родителей (усыновителей) в многодетной семье. Лицо, относящееся одновременно к нескольким категориям льготников, может получить льготу только по одному основанию, а значит, только по одному ТС.

Освобождение от уплаты транспортного налога не распространяется на водные, воздушные транспортные средства, снегоходы и мотосани.

Льготы по земельному налогу для физических лиц.